Le début de la troisième décennie du nouveau millénaire a été marqué par de nombreux défis pour les marchés mondiaux. Après une pandémie qui a duré près de trois ans et une politique monétaire accommodante, l'invasion russe de l'Ukraine a entraîné le monde dans une nouvelle spirale imprévue. Les répercussions économiques, l'augmentation des coûts de l'énergie et l'inflation en hausse ont contraint les banques centrales à prendre des mesures drastiques en augmentant les taux d'intérêt. L'Europe a été particulièrement touchée par ces nouveaux challenges et, avec les États-Unis, ils ont été confrontés à des taux directeurs qu'ils n'avaient plus connus depuis près de deux décennies.

L'année 2023 s'est écoulée avec une légère accalmie sur les marchés financiers. Malgré une crise bancaire évitée au premier semestre, des taux d'intérêt toujours élevés et d'autres conflits géopolitiques naissants, la plupart des marchés ont étonnamment réussi à clôturer en territoire positif. Cette étonnante résilience au milieu d'une incertitude persistante donne une image fascinante de la capacité de résistance des marchés financiers.

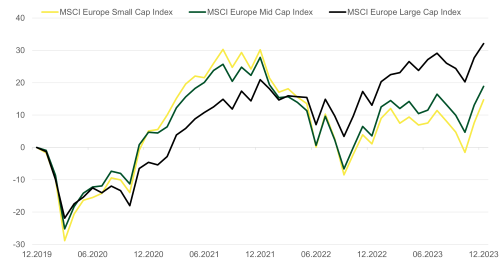

Malgré différentes crises mondiales, les marchés européens ont enregistré une croissance remarquable de près de 30 % entre début 2020 et fin 2023¹. Toutefois, une analyse plus approfondie de cette période révèle que les actions des petites et moyennes capitalisations ont pris un retard considérable sur les blue chips. Cette tendance soulève des questions intéressantes sur les dynamiques et les décisions stratégiques sous-jacentes. Néanmoins, il ne faut pas perdre de vue la performance exceptionnelle des grandes capitalisations. Ces sociétés constituent l'épine dorsale des fonds indiciels populaires et leurs noms sont connus bien au-delà de la sphère des analystes d'investissement professionnels. En période d'incertitude, les grandes capitalisations offrent une stabilité apparente. La conséquence logique est que de nombreux investisseurs détiennent une part considérable de leur portefeuille en grandes capitalisations. Ces entreprises se présentent non seulement comme des instruments financiers, mais aussi comme des piliers fiables au milieu des turbulences des marchés.

Mais ceux qui investissent seulement dans les blue chips passent à côté d'une grande opportunité, car historiquement, les small et mid caps ont toujours surperformé sur le long terme les grandes entreprises bien établies. Ceux qui ont investi dans des small caps européennes il y a 20 ans peuvent se réjouir d'un rendement total de 495 %, contre seulement 226 % pour les grandes capitalisations européennes.²

Une tendance claire : à long terme, les valeurs secondaires sont clairement surperformantes

Une analyse de MSCI portant sur la période allant de novembre 1975 à juin 2023 montre qu'il ne s'agit pas d'un phénomène unique et que les valeurs secondaires ont été plus performantes que les blue chips sur de longues périodes également en dehors de l'Europe. Environ 9 fois sur 10 par le passé, les petites capitalisations ont été plus performantes que les grandes capitalisations sur un horizon de placement de 15 ans.

Le graphique montre le pourcentage de cas où les actions de petites capitalisations (indice MSCI World Small Cap) ont mieux performé que les actions de grandes capitalisations (indice MSCI World) dans une analyse à fenêtre glissante. Les périodes d'analyse vont de novembre 1975 à juin 2023. En raison de la disponibilité limitée des données, l'indice MSCI World Equal Weighted a été substitué à l'indice MSCI World Small Cap avant décembre 1998.³

Cela s'explique notamment par le fait que les petites et moyennes entreprises disposent non seulement d'une plus grande marge de manœuvre pour se développer, mais qu'elles sont également plus flexibles et plus innovantes. Ces entreprises se caractérisent souvent par une bureaucratie réduite, ce qui leur permet non seulement d'agir plus rapidement, mais surtout de réagir avec agilité aux changements. Cette agilité inhérente constitue un avantage majeur.

Dans un scénario idéal, un investissement dans des valeurs secondaires s'avère avantageux lorsque l'entreprise passe d'abord du statut de petite entreprise à celui de moyenne entreprise, puis à celui de leader du marché. Au cours de ce processus, l'investisseur peut constater une augmentation continue de la valeur de ses actions, ce qui est sans aucun doute une évolution réjouissante. Bien entendu, toutes les petites et moyennes entreprises ne réussissent pas à se hisser au sommet. Ce chemin est semé d'embûches et de nombreuses entreprises ne parviennent pas à atteindre la position supérieure. Néanmoins, l'attrait de l'investissement dans les petites valeurs demeure, car elles offrent une opportunité unique de participer à des développements dynamiques et de réaliser des rendements potentiellement exceptionnels.

Dans notre équipe Blend/European Equities chez MainFirst, nous sommes sans cesse à la recherche de ces perles rares. Lors de la sélection de nos entreprises, nous attachons de l'importance non seulement à leur solidité opérationnelle et financière, mais aussi et surtout à la qualité de la gestion. Nous privilégions également les entreprises familiales et les dirigeants qui pensent et agissent comme des entrepreneurs. En nous concentrant sur ces aspects, nous pouvons sélectionner des entreprises qui ne sont pas seulement prospères à court terme, mais qui ont également un potentiel de croissance à long terme.

Nous accordons également une attention particulière à l'évaluation des entreprises et à leur potentiel de croissance structurelle. Notre équipe organise jusqu'à 300 réunions avec les dirigeants des entreprises de notre portefeuille ou des candidats potentiels. Lorsque nous identifions des candidats prometteurs, nous nous engageons sur le long terme et conservons des entreprises de grande qualité, même dans les phases de marché difficiles, plutôt que de les céder à la va-vite.

Les trois dernières années ont été difficiles pour les valeurs secondaires, car en période d'incertitude, les investisseurs ont souvent tendance à se tourner vers des valeurs supposées refuges telles que les grandes capitalisations. La hausse des taux d'intérêt directeurs a également rendu les obligations et les fonds du marché monétaire plus attrayants, ce qui a poussé de nombreux investisseurs à se retirer des marchés d'actions. Malgré ces défis, nous restons toutefois convaincus qu’une sélection rigoureuse des entreprises et un engagement à long terme mènent à un succès durable.

Situation inhabituelle : les blue chips ont nettement surperformé les valeurs secondaires depuis 2020.

En termes absolus et relatifs, cela fait longtemps que les petites valeurs européennes n'avaient pas été aussi fortement sous-évaluées. Alors que les principaux indices de référence comme le MSCI Europe, le STOXX 50 et le DAX ont déjà atteint de nouveaux sommets ou s'en sont très fortement approchés fin 2023, les indices des valeurs secondaires se trouvent encore nettement en dessous de leurs records des années précédentes. Cela offre aux investisseurs des opportunités de rendement intéressantes.

Nous sommes étonnés de constater que les décotes des valeurs secondaires par rapport aux valeurs standard n'ont guère diminué au cours de l'année écoulée. Ce phénomène s'observe d'ailleurs partout dans le monde, la tendance des valorisations s'étant inversée ces dernières années, passant d'une prime de PER pour les valeurs secondaires à une décote.

Le 14 décembre, le président de la Réserve fédérale, Jerome Powell, a laissé entrevoir une possible fin du cycle de hausse des taux d'intérêt et des premières baisses de taux en 2024, sans toutefois plus de détails. Immédiatement après, le SDAX a enregistré une hausse impressionnante de 3,5 %, tandis que le DAX enregistré une baisse marginale de 0,1 %! Le MSCI Europe Small Cap a également affiché une progression remarquable de 3,2 %, bien plus que le MSCI Europe Large Cap, qui n'a gagné que 0,5 %. Le marché avait réagi de la même manière un mois plus tôt, le 14 novembre, lorsque les données sur l'inflation aux États-Unis ont montré un ralentissement sensible, ce que les marchés ont interprété comme le premier signe d'une baisse imminente des taux d'intérêt. Cela souligne de manière impressionnante le potentiel à long terme que recèlent les valeurs secondaires.

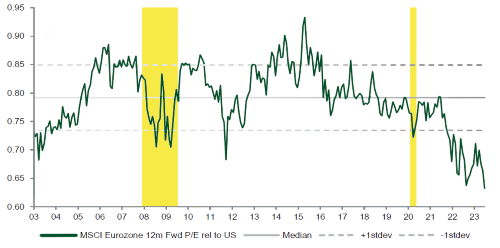

Par ailleurs, les actions européennes présentent une décote de valorisation importante par rapport à celles des États-Unis. Cette situation illustre non seulement la différence des conditions de marché, mais offre également une opportunité prometteuse aux investisseurs attentifs. Alors que les marchés américains sont parfois mieux valorisés, les petites capitalisations européennes semblent sous-évaluées, ce qui laisse la place à un potentiel de hausse et à des rendements attrayants. Cette tendance montre que les réactions aux annonces liées aux politique monétaire et aux signaux économiques ne provoquent pas seulement des décalages à court terme sur les marchés, mais peuvent aussi créer des opportunités à long terme pour les investisseurs avisés.

Les actions européennes se négocient avec une décote relativement importante par rapport aux actions américaines.⁴

Pour l'investisseur exigeant, "l’attractivité relative" des valeurs secondaires par rapport aux grandes capitalisations se manifeste. Soit les actions des grandes entreprises sont actuellement surévaluées, soit les petites entreprises sont sous-évaluées. Ce subtil équilibre ouvre la voie à des réflexions stratégiques et à des décisions tactiques pour les portefeuilles.

La même approche déductive s'applique également à la comparaison avec les marchés boursiers américains. Un investisseur qui achète les bons titres à ce moment-là peut théoriquement bénéficier du retour à leur moyenne historique des valorisations des petites et moyennes capitalisations par rapport aux grandes capitalisations et de la valorisation relative des marchés actions européens par rapport aux marchés américains. Cela crée la possibilité d'une performance potentielle qui ne se limite pas aux fluctuations à court terme, mais offre une perspective d'optimisation des rendements à long terme.

Par conséquent, si vous souhaitez participer aux bénéfices boursiers des décennies à venir, il pourrait s'avérer avantageux d'investir dans des fonds axés sur les actions de petite et moyenne capitalisation. Ces entreprises ont non seulement un potentiel de croissance et d'innovation, mais elles reflètent également la diversité et la résilience du marché au sens large. L'art de l'investissement ne consiste pas seulement à identifier les opportunités à court terme, mais aussi à faire preuve de clairvoyance pour tirer profit de la macro- et de la microéconomie à long terme.

¹ Graphique 1. MSCI EUROPE TR sur la période du 31/12/2019 au 31/12/2023. Source: Bloomberg.

² Graphique 2. MSCI EUROPE Large Cap TR et MSCI Europe Small Caps du 31 décembre 2003 au 31 décembre 2023. Source: Bloomberg.

³ Source: MSCI “Small Caps Have Been a Big Story After Recessions”

⁴ Source: JP Morgan Nov. 2023