Dans le calendrier chinois, 2024 correspond à l'année du dragon. Dans la mythologie chinoise, le dragon est synonyme de chance, de bonté, d'intelligence et de richesse. Cela marquera-t-il la fin de la tendance baissière des marchés actions en Chine ?

Au lièvre succède maintenant le dragon dans le calendrier chinois des douze signes du zodiaque. D'un point de vue historique, les marchés actions ont enregistré des gains supérieurs à la moyenne les années du dragon, répondant ainsi parfaitement aux attentes liées aux attributs de chance et de richesse que symbolise ce dernier. Ainsi, les actions ont augmenté de 27,9 % en 1976, de 16,7 % en 1988, de 51,7 % en 2000 et de 3,2 % en 2012.

Cependant, tout le monde sait qu'un changement d'année n'a pas d'influence durable sur les tendances fondamentales d'une économie et ne déclenche donc pas en soi d'impulsions de nature à modifier l'orientation des prix. Néanmoins, un changement d'année est toujours une bonne occasion d'examiner de plus près les tendances existantes et de remettre en question les attentes.

Selon les chiffres officiels, l'économie chinoise a connu une croissance de 5,2 % en 2023. Mais compte tenu des problèmes dans le secteur immobilier, du ralentissement du commerce extérieur et de la réticence des consommateurs, il existe un scepticisme manifeste quant à la crédibilité de ces chiffres de croissance conjoncturelle. De plus, les craintes d'une escalade géopolitique autour de Taïwan ont entraîné des retraits massifs de capitaux hors de l'Empire du Milieu de la part des investisseurs étrangers. Ainsi, l'année dernière, les actions chinoises se sont retrouvées parmi les dernières du classement mondial, avec une baisse de 9 %.

Les promoteurs immobiliers en difficulté font depuis longtemps la une des journaux. Après que de grands promoteurs immobiliers comme Sunac China ou Evergrande se soient mis sous la protection du chapitre 15 de la loi sur les faillites (Bankruptcy Code), la demande semble toujours être marquée par la crainte de pertes en capital. Des mesures telles que l'assouplissement des conditions d'octroi de crédits hypothécaires n'ont pas réussi jusqu'à présent à inverser le sentiment négatif sur le marché immobilier. Les cycles sur ce marché s'étendent généralement sur plusieurs années, de sorte qu'après les excès de construction de la fin de la dernière décennie, il faudra probablement encore un certain temps avant que les taux d'inoccupation ne diminuent significativement. L'approche historique consistant à stimuler la croissance du secteur de la construction par des programmes fiscaux à court terme semble avoir fait son temps. En revanche, l'obligation faite par l'État aux communes fortement endettées de réexaminer les projets de construction inachevés montre que le gouvernement s'efforce de remettre le secteur sur pied de manière durable. Cela réduit le risque de formation d'une nouvelle bulle et place la reprise du secteur sur une base plus stable.

Réticence des consommateurs

La faiblesse du marché immobilier est en partie responsable de la baisse du moral des consommateurs. Les Chinois préférant investir leurs économies dans des biens immobiliers plutôt que dans des banques d'État, la baisse des prix de l'immobilier a entraîné une retenue dans les dépenses discrétionnaires. Malgré tout, la consommation a augmenté de 7,2 % en 2023. L'effet habituel de la reprise de la demande après les lockdowns liés à la pandémie a toutefois été un peu plus lent en Chine que dans le reste du monde et, dans certains secteurs, comme le tourisme transfrontalier, n'a pas encore retrouvé les niveaux d'avant la pandémie.

Pour stimuler les dépenses, le gouvernement prend actuellement diverses mesures réglementaires. Ainsi, outre l'augmentation des liaisons aériennes internationales, l'obligation de visa pour se rendre en Chine depuis la Thaïlande et inversement a été supprimée à la fin de l'année. Un sentiment de prospérité stable est toutefois décisif pour renforcer durablement le moral des consommateurs. Comme déjà mentionné, cela prendra du temps pour les prix de l'immobilier. C'est pourquoi on observe récemment un nombre croissant de signes de mesures de soutien sur les marchés boursiers, qui peuvent réagir rapidement et ainsi renforcer à court terme la confiance du consommateur dans son pouvoir d'achat. Une injonction adressée au plus grand courtier du pays de ne pas exécuter d'ordres de vente à découvert a fait les gros titres, tout comme le vaste plan de soutien d'une valeur équivalente à 2000 milliards de yuans. Le niveau d'épargne des consommateurs a récemment dépassé les 40 %, ce qui laisse un énorme potentiel de stimulation de la demande.

Des impulsions de croissance externes

La signature de l'accord de libre-échange Regional Comprehensive Economic Partnership (RCEP) en novembre 2020 a marqué le début de relations commerciales plus étroites entre la Chine et la région Asie-Pacifique. Cet accord a d'abord été perçu comme une menace pour l'influence de la puissance économique de la Chine sur les petits pays d'Asie. Il a cependant été occulté le fait que le RCEP, en réduisant les barrières commerciales, a également ouvert des opportunités de croissance pour les petits pays comme le Vietnam ou les Philippines. Ainsi, ces dernières années, nous avons assisté à une délocalisation des sites de production des articles de sport et du textile vers le Vietnam en raison de la hausse des coûts salariaux unitaires en Chine. Des fabricants de marques comme par exemple Adidas ou le spécialiste de la chemise van Laack ont entre-temps implanté une grande partie de leur production mondiale au Vietnam. Il n'est donc pas surprenant que la croissance du PIB au Vietnam ait été supérieure à la Chine au quatrième trimestre (6,7 %).

Cette croissance des petits pays d'Asie du Sud-Est devrait avoir un effet stimulant à plusieurs égards dans le cadre de l'accord de libre-échange. Ainsi, les grandes économies développées au sein de la RCEP, comme l'Australie et la Chine, bénéficient de la base de production croissante de leurs pays partenaires, car ils fournissent des matières premières ou des produits intermédiaires nécessaires. Ainsi, la Chine représente déjà 50 % de la production mondiale de produits chimiques de base. Par ailleurs, la prospérité grandissante de pays très peuplés comme l'Inde ou l'Indonésie entraîne une hausse de la demande de biens de consommation, qui proviennent souvent du Japon, de la Chine ou de la Corée du Sud.

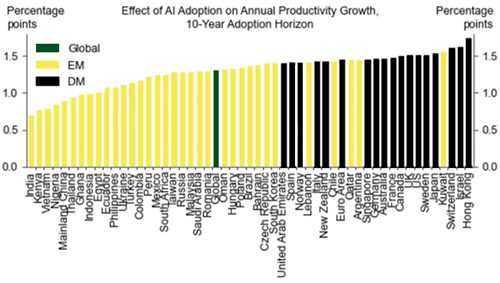

Hong Kong et Singapour pourraient également apporter une contribution importante à la région dans le domaine des technologies de demain. Grâce à la disponibilité d'une main-d'œuvre bien formée, ces villes-États peuvent tout à fait rivaliser avec les grands pays occidentaux dans la course aux investissements dans les technologies clés. Il est bien connu que Taïwan joue un rôle de leader mondial dans la technologie des semi-conducteurs. Mais peu de gens savent que c'est dans le domaine de l'intelligence artificielle que Hong Kong pourrait réaliser les gains de productivité les plus importants.

Source : Goldman Sachs Global Investment Research, Décember 2023

Les marchés actions commencent donc l'année dans une position avantageuse. Même si la résolution des problèmes du marché immobilier chinois prendra encore du temps, la perception extrêmement négative de la situation économique du pays ne laisse guère de place à une mauvaise surprise. Au contraire, la consommation intérieure pourrait continuer à se redresser régulièrement et les impulsions de croissance externes pourraient contribuer à une reprise de la croissance.

Les valorisations à l’heure actuelle suggèrent clairement une bonne opportunité d'entrée avec un horizon de placement à long terme. Ainsi, les marchés actions locaux se négocient avec un ratio cours/bénéfices inférieur à 10 pour les 12 prochains mois. Sur base du rendement actuel des bénéfices de 5,8 %, le marché a même atteint un niveau historiquement attractif qui, par le passé, laissait présager une surperformance. A titre d’exemple, un an après la crise financière mondiale, le marché actions était toujours en territoire positif avec un rendement des bénéfices supérieur à 5,5 %.

Source : Barchart, 05.01.2023: [China Stock Indicator Flashing a Buy Signal?] Twitter

Les valorisations actuelles témoignent donc clairement d’une opportunité d'entrée avec un horizon de placement à long terme intéressante et pourraient à nouveau faire grimper les marchés actions en flèche en cette année du dragon.