L'industrie solaire a connu une évolution impressionnante au cours des dernières décennies. La technologie utilisée pour exploiter la puissance solaire n'a cessé de progresser et représente aujourd'hui un complément peu coûteux aux sources d'énergie traditionnelles. Toutefois, au fil du temps, la production et les innovations se sont déplacées de l'Europe vers l'Asie. Les demandes relatives aux avantages fiscaux pour les sites de production locaux se font de plus en plus pressantes, la dépendance à l'égard de l'approvisionnement en énergie étant devenue un enjeu majeur depuis la guerre en Ukraine. Le ministère fédéral allemand de l'économie a annoncé des plans visant à stimuler la production nationale pour atteindre un objectif de 10 gigawatts. Par ailleurs, le journal Handelsblatt a rapporté que le fondateur de LONGi, Li Zhenguo, avait l'intention de construire une usine en Allemagne. Le secteur est-il prêt à faire son retour en Europe ?

Transition énergétique et perspectives de croissance

L'augmentation de la demande en énergie renouvelable, associée à la transition énergétique mondiale, a stimulé les perspectives de croissance du secteur de l'énergie solaire. Selon Solarpower Europe, la capacité des installations solaires dans le monde a augmenté d'environ 45 % en 2022 pour atteindre 239 gigawatts. Aux États-Unis en particulier, le gouvernement soutient activement l'énergie solaire au moyen de mesures de soutien fiscal, l'objectif étant de participer à la croissance future de l'énergie renouvelable. En Europe, en revanche, les mesures de soutien politique sont principalement dues à la nécessité de garantir l'approvisionnement en énergie locale. Ces mesures sont susceptibles de stimuler l'industrie solaire et de conquérir de nouveaux marchés. La demande croissante en énergie dans les pays émergents tels que l'Inde et le Brésil offre également des opportunités de croissance prometteuses. La production d'énergie est déjà très compétitive si l'on se base sur les coûts de production d'électricité. Une étude menée par l'Institut Fraunhofer pour les systèmes énergétiques solaires ISE conclut que l'énergie solaire pourrait être la forme de production d'électricité la moins chère pour l'Allemagne, même si le soleil pourrait être encore mieux exploité dans d'autres parties du monde.

Coûts de production de l'électricité en Allemagne

Source: Institut Fraunhofer, 2021

La production et les innovations ont évolué au fil du temps

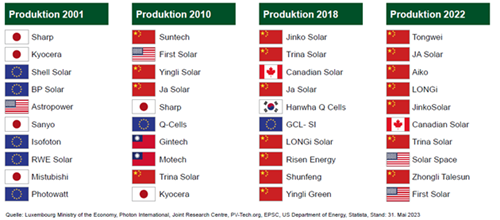

L'Europe était à la pointe en matière de production et d'innovation dans le domaine des technologies solaires aux débuts de l'industrie photovoltaïque, des pays tels que l'Allemagne et l'Espagne s'étant imposés comme pionniers dans ce domaine. La situation a toutefois radicalement changé au cours des dernières décennies. La combinaison de faibles coûts salariaux, d'une expertise technique croissante et d'un soutien gouvernemental a incité de nombreuses entreprises à délocaliser leurs sites de production en Asie. La Chine, en particulier, s'est imposée comme un acteur majeur de l'industrie solaire en termes de production et d'innovation. L'institut Fraunhofer estime la capacité de production en Europe à seulement 8 gigawatts, soit environ 1 % de la production mondiale. La Chine, quant à elle, représente environ 75 % de la capacité mondiale. Cela signifie que la dépendance de l'Allemagne vis-à-vis de l'importation d'énergie solaire en provenance de Chine est plus importante que sa dépendance passée au pétrole et au gaz en provenance de Russie.

Top 10 des producteurs de modules solaires par capacité de production

Réduction des coûts grâce aux économies d'échelle

La délocalisation de la production solaire vers l'Asie a également été facilitée par les économies d'échelle. La production en masse de cellules et de modules solaires entraîne une réduction significative des coûts de fabrication. Cela explique pourquoi la majorité des producteurs fonctionnent en permanence à pleine capacité, même si les prix des modules sont sous pression. La capacité de production de la Chine suffirait à elle seule à couvrir l'ensemble de la demande mondiale. Cela a permis à l'énergie solaire de devenir plus compétitive au niveau mondial et a conduit à une augmentation de son utilisation. Ainsi, le prix du watt est tombé à un niveau actuel de 0,17-0,18 USD pour les producteurs de modules les moins chers. D'autres baisses du prix de l'énergie solaire sont d'ores et déjà prévues, de nombreux producteurs visant une nouvelle expansion significative de leur capacité. Cela s'explique en partie par la croissance attendue de la demande au cours des prochaines années, mais aussi par le prochain essor technologique, certains fabricants prévoyant d'utiliser la technologie TOPCon et d'accroître ainsi davantage l'efficacité des panneaux solaires.

La course aux subventions

Dans le cadre de la loi sur la réduction de l'inflation (IRA), les États-Unis ont débloqué près de 369 milliards de dollars sous forme de subventions et d'allègements fiscaux en faveur de la protection du climat. Ces subventions auront un impact durable sur l'industrie solaire, étant donné que les énergies renouvelables sont l'un des principaux bénéficiaires de l'IRA sous la forme de crédits d'impôt. Les avantages fiscaux sur une durée de dix ans prévus par l'IRA offrent également la visibilité nécessaire pour encourager les décisions d'investissement favorisant la création de nouvelles capacités aux États-Unis. Malgré sa prospérité en Europe, le fabricant allemand d'onduleurs, SMA Solar, envisage donc de développer une installation de production locale aux États-Unis. Les subventions sont néanmoins accordées à condition qu'une grande partie de la valeur créée par les installations solaires bénéficiant d'une aide soit réinjectée dans l'économie locale. Par exemple, un nouveau site américain de production de modules solaires d'une capacité de 1 GW recevrait environ 110 millions de dollars de subventions au cours des cinq premières années seulement. Une certaine mentalité de ruée vers l'or est donc perceptible dans le secteur. À l'heure actuelle, cela se reflète même dans les matières premières pour les cellules solaires, le polysilicium provenant des États-Unis étant négocié à un prix nettement supérieur aux produits de qualité comparable provenant de Chine.

Le ministère fédéral allemand de l'économie a récemment lancé une offensive de charme similaire pour stimuler la capacité solaire. Cette initiative a pour toile de fond, d'une part, la forte dépendance à l'égard des importations lorsqu'il s'agit de développer les énergies renouvelables et, d'autre part, les objectifs ambitieux de 22 GW de capacité supplémentaire par an en Allemagne dès 2026, sur une base établie à 215 GW d'ici à 2030. Selon le commissaire européen en charge de l'énergie, Kadri Simson, l'UE a l'intention de faire passer la part de l'énergie solaire de 3 % actuellement à 15 % d'ici à 2030. Ces objectifs semblent toutefois menacés, compte tenu des difficultés d'approvisionnement en 2022 et de la lenteur des procédures d'autorisation. Les représentants de l'industrie expliquent qu'il faut environ deux ans pour obtenir l'autorisation de fabriquer des panneaux dans l'UE.

En outre, le prix extrêmement élevé de l'électricité par rapport aux standards internationaux fait partie de la problématique relative à l'intégration maximale de la chaîne de valeur de l'UE. La production de polysilicium - principale matière première - est très énergivore. Les producteurs de polysilicium, tels que Wacker Chemie à Burghausen, étaient déjà désavantagés par rapport à la concurrence avant la hausse des prix de l'électricité en 2022 et ont régulièrement perdu des parts de marché au cours des dernières années. Les discussions sur l'introduction d'un prix plafonné de l'électricité industrielle par le gouvernement sont porteuses d'optimisme, mais elles s'avèrent de longue haleine. Entre-temps, le polysilicium est produit aux États-Unis à environ un tiers du prix de l'électricité en Allemagne. Wacker Chemie vise donc à augmenter ses ventes aux clients du secteur des semi-conducteurs en se différenciant de ses concurrents grâe à la pureté de son polysilicium.

Les coûts avantageux actuels dus aux économies d'échelle et au soutien gouvernemental à la capacité de production en Asie, et en particulier en Chine, restent donc un facteur important pour l'industrie solaire mondiale. Dans le cadre de l'IRA, les États-Unis devraient attirer d'importants investissements étrangers et être en mesure de créer de nombreux emplois. Les avantages structurels en termes de rapidité des procédures d'approbation des plans et de prix de l'électricité industrielle sont susceptibles de jouer un rôle crucial dans la création de nouvelles capacités aux États-Unis par rapport à l'Europe, même si l'Allemagne offre le même montant d'aide financière que celui disponible pour un projet dans un pays tiers.

En résumé, les subventions sont susceptibles d'encourager l'expansion des énergies renouvelables en Europe ; cependant, il y a peu de chances que cela élimine la dépendance à l'égard des produits solaires importés d'Asie dans la décennie à venir.